Jednym z Twoich obowiązków prowadząc działalność nierejestrowaną jest rozliczenie się z dochodów z Urzędem Skarbowym. W tym artykule poprowadzę Cię krok po kroku przez rozliczenie z fiskusem z działalności nierejestrowanej. Pamiętaj, że w ciągu roku nie składasz żadnych deklaracji do Urzędu Skarbowego, nie opłacasz też zaliczek na podatek dochodowy. Aby dopełnić wszystkich formalności – wystarczy, że rozliczysz się w zeznaniu rocznym.

Gdzie dokładnie wpisać dochód z działalności nierejestrowanej?

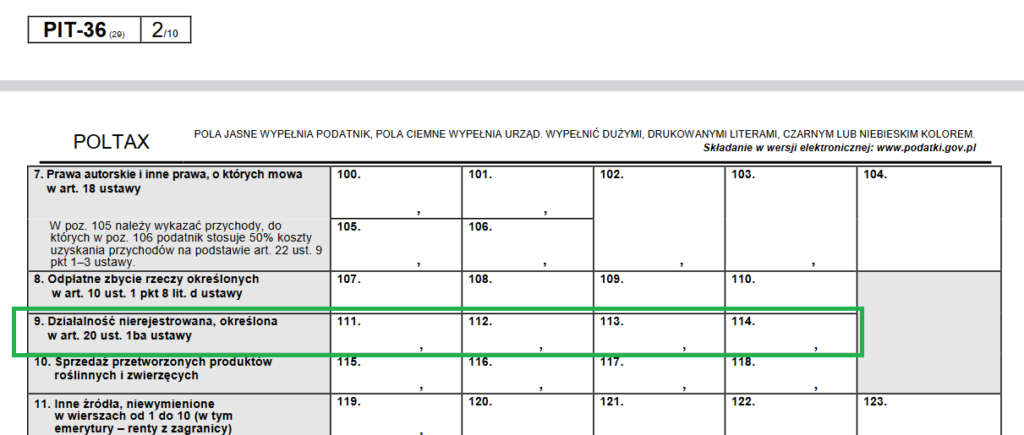

Dochody z działalności nierejestrowanej rozliczasz na formularzu PIT-36 w pozycji “działalność nierejestrowa”

Poniżej, zrobiłam screena z dokładnym miejscem na Picie, które należy uzupełnić.

Jak się domyślasz pierwsza kolumna to przychód – czyli wszystkie wpłaty, które otrzymałes/aś od swoich klientów w ciągu roku. Prowadząc działalność nierejestrowaną masz obowiązek prowadzić ewidencję przychodu. Wystarczy, że przepiszesz kwotę przychodu z tej ewidencji do kolumny “przychód z działalności nierejestrowanej”. Kolejna pozycja to koszty. Zlicz wszystkie faktury kosztowe z całego roku i zsumowaną wartość wpisz w pozycji 112. Dochód policzy się automatycznie – jest on różnicą między przychodem, a kosztem z działalności nierejestrowanej. I od tej wartości zostanie naliczony podatek do zapłaty.

Działalność nierejestrowana, a umowa o pracę i wspólne rozliczenie z małżonkiem

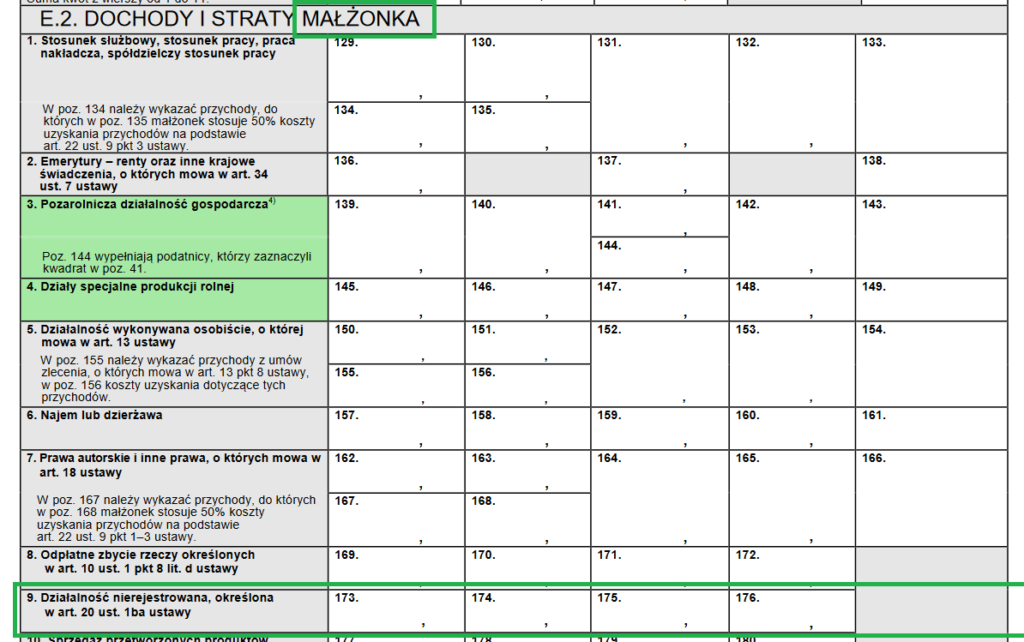

Jeżeli uzyskujesz przychody zarówno z działalności nierejestrowej jak i z umowy o pracę czy umów zlecenia lub o dzieło, przychody z działalności nierejestrowej rozliczasz w tym samym zeznaniu – PIT-36.

Pamiętaj, że przychód z działalności nierejestrowanej to nie tylko pieniądze, które otrzymasz od swoich klientów. Są to również pieniądze postawione do twojej dyspozycji, oraz wartość otrzymanych świadczeń: w naturze i innych świadczeń nieodpłatnych.

Prowadząc działalność nierejestrowaną – nadal możesz rozliczać się z małżonkiem. Dodatkowo każde z małżonków może prowadzić swoją osobną działalność nierejestrowaną. Każdy z małżonków ma osobny limit miesięczny uprawniający do prowadzenia takiej działalności (obecnie. wynosi on 2700 zł miesięcznie). Każde z małżonków zatem wykazuje w zeznaniu podatkowym na PIT-36 roczne przychody i koszty z działalności nierejestrowanej.

Działalność nierejestrowana – jak rozliczyć koszty?

Wystarczy, że będziesz zbierać faktury kosztowe. Na fakturach może być tylko Twoje imię i nazwisko. Nie musisz mieć NIP-u. Pod koniec roku zsumuj faktury kosztowe i wykaż je w pozycji “koszty”. Może to być na przykład sprzęt komputerowy, który zakupisz w ciągu roku na potrzeby prowadzenia działalności nierejestrowanej, towar handlowy, lub surowce, które wykorzystujesz do produkcji wyrobów.

Musisz udokumentować koszty z tytułu działalności nierejestrowanej. Przechowuj wszystkie dowody zakupów. Najlepiej, jeśli na tych dowodach będą podane twoje imię, nazwisko czy miejsce zamieszkania.

Jeśli potrzepujesz pomocy w rozliczeniu zeznania rocznego – skontaktuj się z naszym Biurem Rachunkowym Księgowość Ruczaj.

A jeśli potrzebujesz konsultacji w sprawie działalności nierejestrowanej lub działalności gospodarczej – skontaktuj się ze mną – tutaj